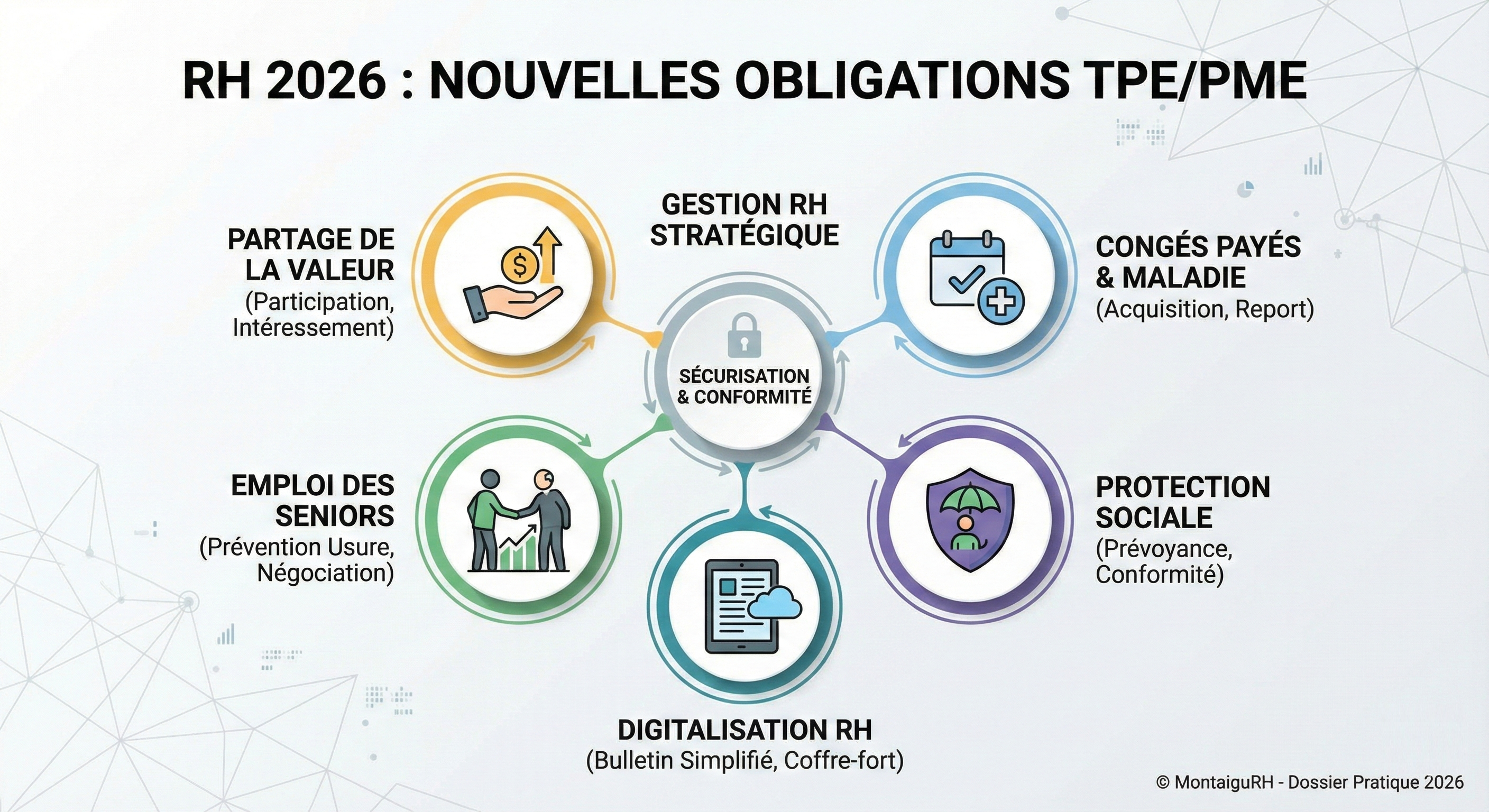

Introduction

L'année 2026 marque un tournant décisif pour la gestion des ressources humaines au sein des Très Petites Entreprises (TPE) et des Petites et Moyennes Entreprises (PME). Après une période de transition post-réformes en 2024 et 2025, le cadre législatif se stabilise mais impose de nouvelles contraintes de conformité immédiate. Les dirigeants et responsables RH doivent désormais composer avec l'application pleine et entière de dispositifs qui n'étaient jusqu'alors qu'au stade expérimental ou réservés aux grands groupes.

Ce dossier pratique a pour vocation de décrypter les échéances majeures de 2026. Loin d'être une simple liste de contraintes, ces nouveautés constituent également des leviers de fidélisation et de modernisation sociale. De l'obligation de partage de la valeur à la gestion complexe des arrêts maladie, en passant par les nouveaux enjeux de la protection sociale complémentaire, nous passons en revue les actions concrètes à mener pour sécuriser votre année sociale.

Partie 1 : Le Partage de la Valeur, l'échéance incontournable des PME

C'est sans doute le changement le plus impactant pour les entreprises de 11 à 49 salariés. La loi sur le partage de la valeur, dont les effets montent en puissance depuis deux ans, atteint sa phase critique en 2026. Si votre entreprise a réalisé un bénéfice net fiscal positif au moins égal à 1 % du chiffre d'affaires pendant trois exercices consécutifs, vous êtes désormais dans l'obligation de mettre en place un dispositif de partage.

Les options à votre disposition

Pour les entreprises concernées qui ne disposaient pas encore de dispositif, l'immobilisme n'est plus permis. Vous devez opter pour l'une des formules suivantes :

- La mise en place d'un régime de participation (formule légale ou dérogatoire).

- L'instauration d'un régime d'intéressement, basé sur des critères de performance collective aléatoires et mesurables.

- L'abondement à un plan d'épargne salariale (PEE, PEI, PERECO).

- Le versement de la Prime de Partage de la Valeur (PPV).

La Prime de Partage de la Valeur (PPV) en 2026

La PPV reste l'outil privilégié des TPE pour sa souplesse, mais son régime fiscal et social évolue. En 2026, la vigilance est de mise concernant les conditions d'exonération. Pour les entreprises de moins de 50 salariés, l'exonération de cotisations sociales et d'impôt sur le revenu se maintient sous certaines conditions de rémunération des salariés (généralement jusqu'à 3 SMIC), mais il convient de vérifier les plafonds actualisés par la Loi de Finances. L'arbitrage entre PPV et augmentation de salaire classique doit être finement piloté pour éviter tout risque de requalification par l'URSSAF.

Exemple concret : Une PME du bâtiment de 25 salariés, bénéficiaire depuis 2023, doit impérativement formaliser son choix avant la fin du premier semestre 2026 pour l'exercice en cours, sous peine de sanctions administratives et de tensions sociales internes.

Partie 2 : Congés Payés et Maladie, la nouvelle norme

La jurisprudence de 2024 a bouleversé le Code du travail en alignant le droit français sur le droit européen concernant l'acquisition des congés payés pendant les arrêts maladie. En 2026, les entreprises ne sont plus dans la phase de découverte mais doivent appliquer des règles de gestion strictes et rodées.

Acquisition et report : les règles stabilisées

Les salariés acquièrent désormais des congés payés même pendant les arrêts de travail pour maladie non professionnelle. Toutefois, la loi a posé des garde-fous que les gestionnaires de paie doivent maîtriser parfaitement cette année :

- La limite d'acquisition est fixée à 2 jours ouvrables par mois pendant l'arrêt maladie, soit 4 semaines par an (contre 5 semaines pour un travail effectif).

- Une période de report limitée à 15 mois a été instaurée pour les congés non pris du fait de la maladie. Au-delà de ce délai, les congés sont perdus, ce qui nécessite un suivi rigoureux des compteurs.

- L'obligation d'information de l'employeur : au retour du salarié, vous avez un délai précis pour l'informer du nombre de jours de congés acquis et de la date limite pour les poser.

Cette gestion nécessite une mise à jour impérative de vos logiciels de paie et de vos procédures RH. C'est souvent sur ce point technique que les redressements ou les contentieux aux prud'hommes trouvent leur origine. Pour sécuriser vos processus et vérifier la conformité de vos bulletins face à ces nouvelles règles de calcul, l'accompagnement d'experts via https://www.montaigurh.com/ permet d'auditer vos pratiques et d'éviter des erreurs coûteuses sur les soldes de tout compte.

Partie 3 : Emploi des Seniors et Usure Professionnelle

Dans le sillage de la réforme des retraites, l'année 2026 met l'accent sur le maintien dans l'emploi des seniors. Si l'Index Senior a connu des débats houleux, les obligations de négociation pour les PME se précisent, notamment à travers la prévention de l'usure professionnelle.

Le Compte Professionnel de Prévention (C2P)

Les seuils des facteurs de risques ergonomiques et l'exposition aux risques psychosociaux font l'objet d'une surveillance accrue. En 2026, l'accent est mis sur la polyvalence et l'aménagement des fins de carrière. Les entreprises doivent être capables de justifier des actions mises en place pour réduire la pénibilité. Cela passe par une mise à jour dynamique du Document Unique d'Évaluation des Risques Professionnels (DUERP). Ce document ne doit plus être statique ; il doit être interfacé avec les données RH pour identifier les postes à risque et proposer des transitions pour les salariés âgés de 55 ans et plus.

Négociation obligatoire et temps partiel aménagé

Pour les structures de plus de 50 salariés (et fortement recommandé pour les plus petites), l'ouverture de négociations sur la qualité de vie au travail doit inclure un volet spécifique aux seniors. Des dispositifs comme la retraite progressive ou le cumul emploi-retraite doivent être facilités et communiqués aux salariés. Le refus d'un temps partiel pour un senior demande désormais une motivation solide et objective de la part de l'employeur.

Partie 4 : Protection Sociale et Prévoyance

L'actualité sociale de 2026 est également marquée par une révision des couvertures de protection sociale complémentaire de branche. De nombreuses conventions collectives ont revu leurs accords prévoyance à la hausse pour pallier le désengagement progressif de la Sécurité Sociale sur certains postes de soins ou d'indemnités journalières.

Mise en conformité des Décisions Unilatérales (DUE)

Il est crucial de vérifier si votre contrat d'assurance collective (Mutuelle et Prévoyance) est toujours en phase avec les minima conventionnels. Une modification des garanties au niveau de la branche impose souvent une mise à jour de la Décision Unilatérale de l'Employeur (DUE) si vous aviez mis en place le régime par ce biais. Une DUE obsolète peut entraîner la remise en cause des exonérations sociales sur la part patronale des cotisations, un risque financier majeur en cas de contrôle URSSAF.

“En 2026, la conformité RH ne se limite plus à l'application du Code du travail, mais englobe une dimension stratégique de protection financière de l'entreprise et de ses dirigeants.”

Partie 5 : La digitalisation administrative et le coffre-fort numérique

Bien que la facturation électronique soit le sujet phare des départements comptables, les RH ne sont pas épargnées par la vague de digitalisation obligatoire. En 2026, la dématérialisation du bulletin de paie devient la norme quasi-absolue, sauf opposition formelle du salarié (le droit d'option s'est inversé).

Le Bulletin de Paie Simplifié et le Montant Net Social

Le bulletin de paie a subi de nombreuses transformations visuelles. En 2026, l'affichage du "Montant Net Social" est totalement opérationnel et sert de référence unique pour les organismes sociaux (CAF, CPAM). L'employeur est garant de la justesse de cette ligne. Une erreur sur le Montant Net Social entraîne directement des erreurs dans les droits aux prestations des salariés (Prime d'activité, RSA), ce qui peut générer des conflits sociaux importants.

Par ailleurs, l'archivage numérique via un coffre-fort électronique compatible avec le Compte Personnel d'Activité (CPA) doit être proposé systématiquement. Les TPE qui remettent encore des bulletins papier sans proposer d'alternative sécurisée s'exposent à des difficultés de gestion et à une image employeur dégradée auprès des jeunes talents.

Conclusion

L'année 2026 ne laisse pas de place à l'improvisation pour les TPE et PME. Entre l'obligation de partager la valeur générée, la gestion millimétrée des congés en cas de maladie et l'adaptation aux carrières longues, la fonction RH se complexifie. Ces nouvelles obligations légales nécessitent une veille permanente et une rigueur administrative sans faille. Pour le dirigeant, l'enjeu est double : éviter les sanctions financières liées à la non-conformité et utiliser ces nouveaux droits comme des atouts pour attirer et fidéliser les collaborateurs dans un marché de l'emploi toujours sous tension.